Su propósito es brindar a los usuarios, como accionistas o potenciales inversionistas, información sobre las operaciones y desempeño financiero de la empresa.

✍️CÓMO LEER EL 10-K✍️

Es el informe más importante y antes de invertir en cualquier empresa debemos leerlo y saber interpretarlo.

Papel, lápiz y café.

Su propósito es brindar a los usuarios, como accionistas o potenciales inversionistas, información sobre las operaciones y desempeño financiero de la empresa.

▪️Parte 1: Business and Risk Factors

▪️Parte 2: Financial Data and MD&A

▪️Parte 3: Executive compesation

1. Business

2. Risk Factors

3. Selected Financial Data

4. The Management Discussions and Analysis (MD&A)

5. Directors, executive officers and corporate governance

6. Executive Compesation

Esta es la primera parte del reporte, y es una de la más importante.

Se habla de la actividad principal de la empresa, de cómo gana dinero, de dónde opera.

También de la visión y misión general de la empresa.

- ¿Cómo gana dinero?

- ¿Qué productos ofrece?

- ¿A quién vende esos productos? ¿Retail? ¿Empresas? ¿Gobierno?

- ¿Has utilizado sus productos?

- ¿Qué es lo que mas te gusta? ¿Y menos?

- ¿Es novedoso su producto?

-¿Hay diferenciación?

- ¿ Cómo lo venden?

Las empresas también están obligadas a revelar los diversos factores de riesgo sistemáticos y no sistemáticos que afectan al negocio.

La empresa revela las posibles amenazas a las que se enfrenta y la competencia a la que se enfrenta.

Preguntas para analizar:

-¿Tienen riesgos de regulación?¿Cuales?

-¿Cómo pueden afectarle los riesgos de regulación?

- ¿Tienen riesgo geopoliticio?

- ¿Tienen las mismas ventajas competitivas fuera de país?

- ¿Le afecta el covid?

Esta sección incluye los estados financieros de la empresa auditada y su rendimiento en comparación con el trimestre anterior o el mismo trimestre del año pasado

La sección también consta de las notas a pie de página que respaldan las tres cuentas principales

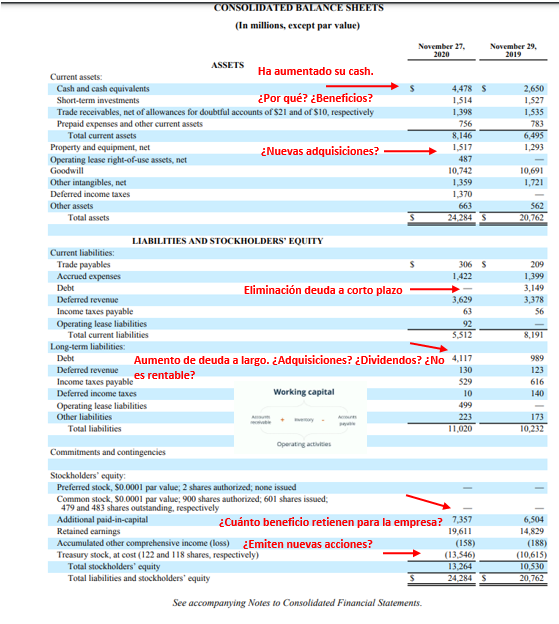

El balance muestra los activos totales de la empresa y cómo se financian estos activos, ya sea a través de la deuda o del capital.

El balance se basa en la ecuación fundamental

Activo = Pasivo + Patrimonio neto

Ver foto👇

- ¿Han aumentado sus activos? ¿Y su cash es mayor o menor?

- Nivel de liquidez. ¿Current Ratio? ¿Acid Ratio?

- ¿Aumenta su nivel de Liquidez?o disminuye?

- Tiene Working Capital positivo?

- ¿Ha disminuido sus pasivos corrientes?

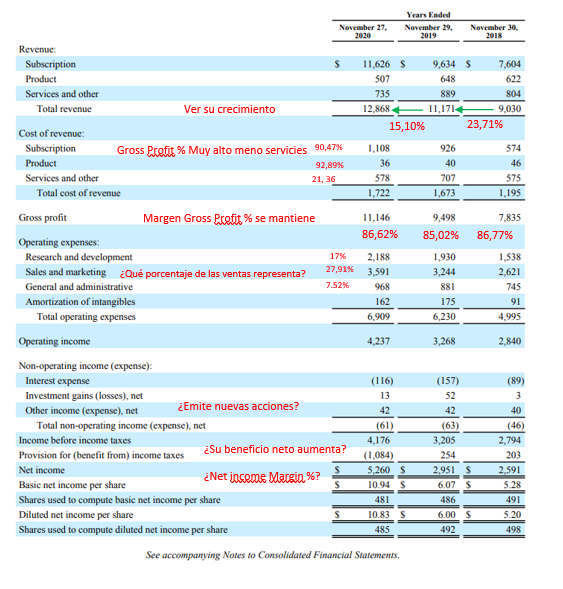

Muestra sus ganancias y pérdidas durante un período de tiempo.

La ganancia o pérdida se determina tomando todos los ingresos y restando todos los gastos de las actividades operativas y no operativas

Ver foto👇

-¿CAGR en ventas?

- ¿Cuánto crecen sus ventas?

- ¿El COGS es alto?

- Márgenes: Gross profit, Net income %, Marketing

- ¿EBITDA positivo o negativo? ¿Net income?

-¿ Paga muchos intereses?

- ¿Tiene economía de escala?

- ¿Aumenta su EPS?

-¿ CAPEX aumenta?

Es el aumento o disminución de la cantidad de dinero que tiene una empresa, institución o individuo.

Se utiliza para describir la cantidad de efectivo (cash) que se genera o se consume en un período de tiempo determinado

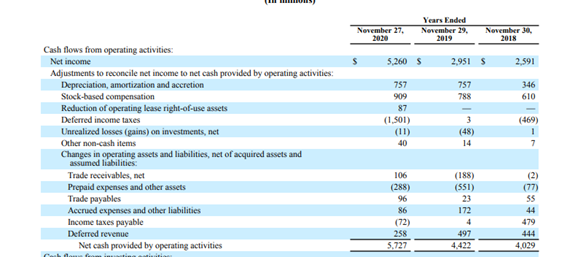

Es la cantidad de efectivo generado por las actividades operativas regulares de una empresa dentro de un período de tiempo específico.

El CFO comienza con los ingresos netos (en la parte inferior del Income Statement)

- ¿Es positivo o negativo?

- ¿Cuál es su Working capital? ¿Es positivo o negativo?

- ¿Hay mayor depreciación?

-El “stock compesation” se paga con efectivo o con la emisión de nuevas acciones?

-¿Aumenta el CFO? ¿O disminuye?

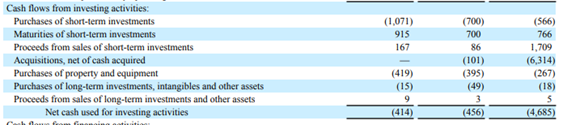

Muestra cuánto dinero se ha utilizado en la realización de inversiones durante un periodo de tiempo específico.

Las actividades de inversión incluyen la compra de activos a largo plazo (como propiedades, plantas y equipos)...

Preguntas para Analizar:

- Aumenta el CAPEX?

- Se adquiere otras empresas?

- Marketable securities aumenta? ( stocks, bonds..)

Es la cantidad neta de financiación que genera una empresa en un periodo de tiempo determinado.

Incluye la emisión y el reembolso de capital, el pago de dividendos, la emisión y el reembolso de deuda y las obligaciones de arrendamiento financiero.

Preguntas para analizar:

-¿Se emiten acciones?

-¿Se paga dividendos?

-¿Se emite deuda?

-¿Se paga deuda?

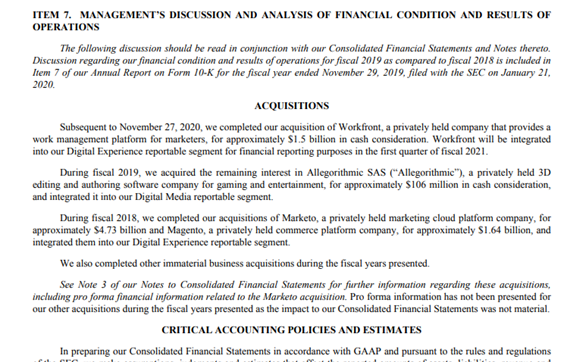

Proporciona la información de los resultados financieros actuales de la empresa, sus planes futuros y su visión.

Además, ofrece una comparación de sus resultados con respecto al último trimestre

Se divide en 3:

4.1 Liquidity and Capital Resources

4.2 Results of Operations

4.3 Critical Accounting Estimates

El equipo directivo debe identificar cualquier tendencia, evento, compromiso, demanda o incertidumbre conocidos que puedan resultar cambios materiales en la liquidez o los recursos de capital.

La administración debe enfocarse en eventos o transacciones inusuales y cualquier cambio económico significativo que haya afectado los ingresos de las operaciones continuas

La SEC anima a las empresas a dar una explicación completa de sus políticas contables en el MD&A.

Esto ayuda a los inversores a comprender los efectos de las políticas contables y los juicios realizados al aplicar las políticas.

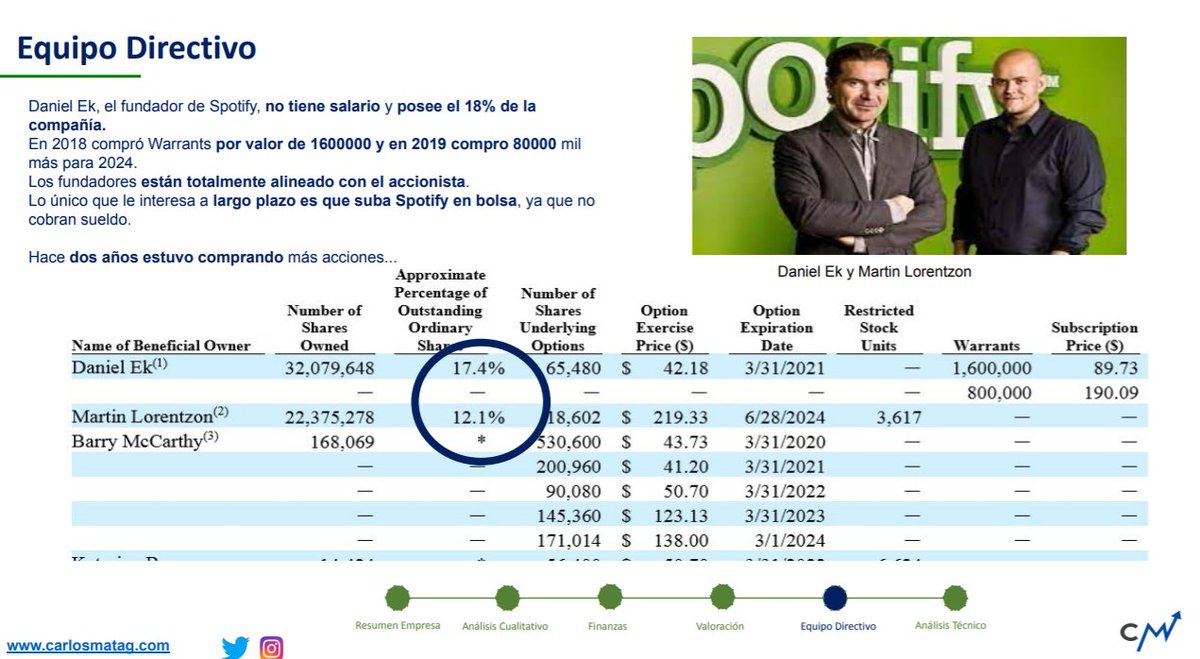

En esta sección muestra los directivos, ejecutivos y equipo directivo de la empresa.

Las acciones que tiene sobre la compañía, si venden, si aumentan..

También se puede ver si tiene opciones sobre la compañía.

-¿Tienen sueldo altos?

- ¿Qué porcentaje del sueldo corresponde a las ventas de ese año?

-¿Cuántos % de insiders presenta la empresa?

-¿Cuánto tiempo lleva el equipo directivo en la empresa?

¿Están los fundadores en la empresa dentro?

Es importante saber cómo se le paga al CEO. Por estas razon:

-Si el CEO, no tiene sueldo (como el caso de Spoitfy) y solo tiene acciones de la compañía , está totalmente alineado con los accionistas de la empresa.

Listo!

Es fundamental leerlo, y analizarlo para tener una imagen clara de la empresa.

Tener esa convicción necesaria para cuando la cotización caiga..

-Finanzas

-Inversiones

- Análisis de Empresas

Y nada más.

Si te interesa, follow me @carlosmatag1 🙂

Prometo trabajo.

1. Business

- ¿Cómo gana dinero?

- ¿Qué productos ofrece?

- ¿A quién vende esos productos? ¿Retail? ¿Empresas? ¿Gobierno?

- ¿Has utilizado sus productos?

- ¿Qué es lo que mas te gusta? ¿Y menos?

- ¿Es novedoso su producto?

- ¿ Cómo lo venden?

2. RISK FACTORS

-¿Tienen riesgos de regulación?¿Cuales?

-¿Cómo pueden afectarle los riesgos de regulación?

- ¿Tienen riesgo geopoliticio?

- ¿Existe algún riesgo de tipo de cambio si vendo internacional?

- ¿Le afecta el covid?

3. FINANCIAL DATA

3.1 Balance Sheet

- ¿Han aumentado sus activos? ¿Y su cash es mayor o menor?

- Nivel de liquidez. ¿Current Ratio? ¿Acid Ratio?

- ¿Aumenta su nivel de Liquidez?o disminuye?

- ¿Ha disminuido sus pasivos corrientes?

- ¿Cuánto tiempo tarda en pagarle los proveedores?

- ¿Y los clientes?

-¿CAGR en ventas?

- ¿Cuánto crecen sus ventas?

- ¿El COGS es alto?

- Márgenes: Gross profit, Net income %, Marketing

- ¿EBITDA positivo o negativo? ¿Net income?

-¿ Paga muchos intereses?

- ¿Tiene economía de escala?

- ¿Aumenta su EPS?

-¿ CAPEX aumenta?

3.3.1 Operating Activities

- ¿Es positivo o negativo?

- ¿Cuál es su Working capital? ¿Es positivo o negativo?

- ¿Hay mayor depreciación?

-El “stock compesation” se paga con efectivo o con la emisión de nuevas acciones?

-¿Aumenta el CFO? ¿O disminuye?

- Aumenta el CAPEX?

- Se adquiere otras empresas?

- Marketable securities aumenta? ( stocks, bonds..)

-¿Se emiten acciones?

-¿Se paga dividendos?

-¿Se emite deuda?

-¿Se paga deuda?

Se divide en 3:

4.1 Liquidity and Capital Resources

4.2 Results of Operations

4.3 Critical Accounting Estimates

More from Investing

Having a finance degree did not make me a better investor.

Rather, I learned 10x more about investing from Twitter University.

🧵 Here are 5 threads from world-class Fintwitters.

What you learn: Build an investing checklist.

From: @BrianFeroldi, writer at Motley

What you learn: Read 10Ks like a Hedge Fund

From: @FabiusMercurius

What you learn: Perform a DCF analysis.

From: @10kdiver

What you learn: When to sell your stocks

From: @borrowed_ideas, founder at

Rather, I learned 10x more about investing from Twitter University.

🧵 Here are 5 threads from world-class Fintwitters.

What you learn: Build an investing checklist.

From: @BrianFeroldi, writer at Motley

1/ How to create an investment checklist (thread)

— Brian Feroldi (@BrianFeroldi) December 8, 2020

Checklists are an amazing, FREE, underutilized investing tool

Here's the step-by-step process for how to create your own

\u2b07\ufe0f\u2b07\ufe0f\u2b07\ufe0f\u2b07\ufe0f\u2b07\ufe0f\u2b07\ufe0f\u2b07\ufe0f\u2b07\ufe0f\u2b07\ufe0f

What you learn: Read 10Ks like a Hedge Fund

From: @FabiusMercurius

\U0001f9d0How to Read 10Ks Like a Hedge Fund\U0001f9d0

— Ming Zhao (@FabiusMercurius) May 7, 2021

\u201cFundamentals don\u2019t matter anymore!\u201d I\u2019ve heard this a lot lately on Fintwit.\U0001f644

But, for those who\u2019ve diversify beyond $GME and $DOGE, here\u2019s a primer on what metrics fundamental buy-side PMs look at and why:

(real examples outlined)

\U0001f447 pic.twitter.com/tLlNRvpnDK

What you learn: Perform a DCF analysis.

From: @10kdiver

1/

— 10-K Diver (@10kdiver) August 8, 2020

Get a cup of coffee.

In this thread, I'll show you how to do a DCF analysis.

For those unfamiliar, DCF = Discounted Cash Flow.

What you learn: When to sell your stocks

From: @borrowed_ideas, founder at

You May Also Like

Stan Lee’s fictional superheroes lived in the real New York. Here’s where they lived, and why. https://t.co/oV1IGGN8R6

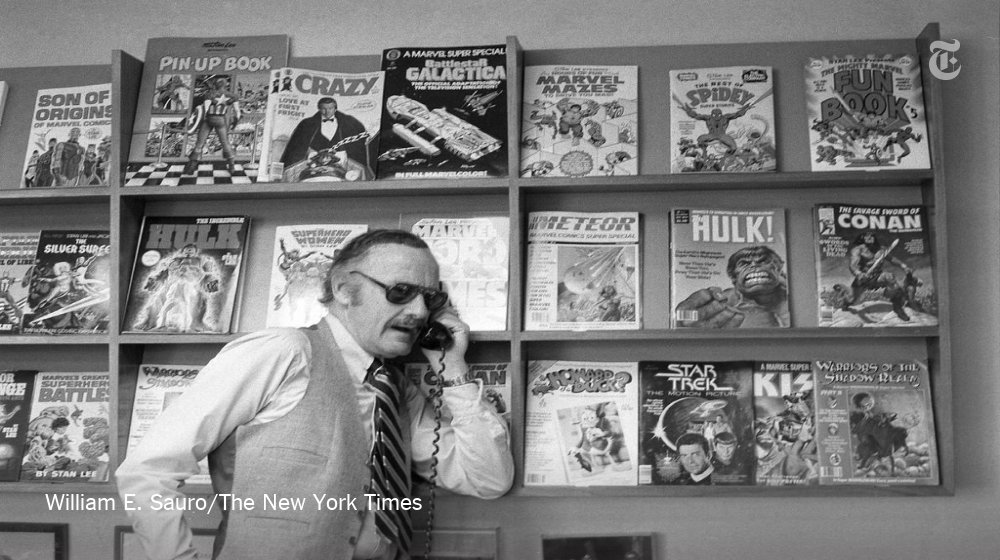

Stan Lee, who died Monday at 95, was born in Manhattan and graduated from DeWitt Clinton High School in the Bronx. His pulp-fiction heroes have come to define much of popular culture in the early 21st century.

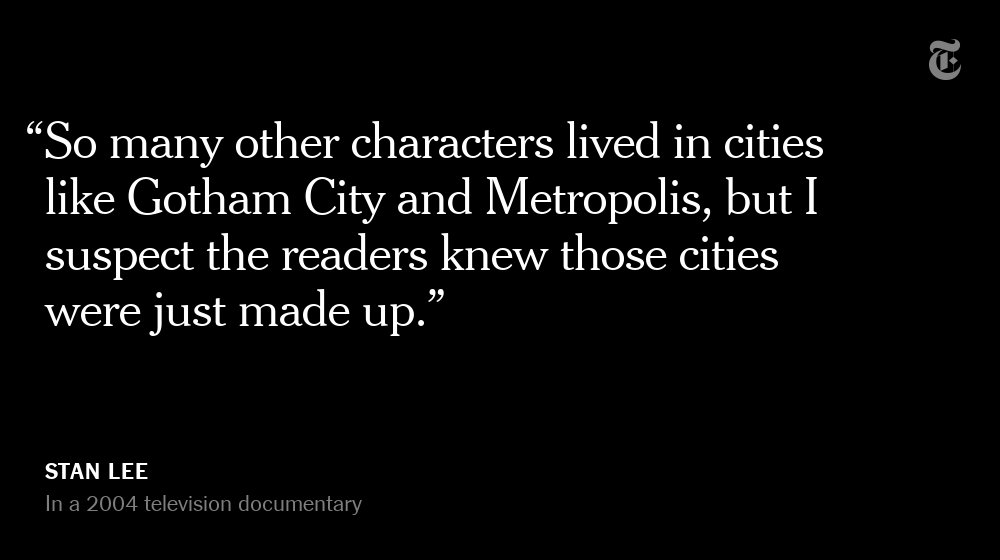

Tying Marvel’s stable of pulp-fiction heroes to a real place — New York — served a counterbalance to the sometimes gravity-challenged action and the improbability of the stories. That was just what Stan Lee wanted. https://t.co/rDosqzpP8i

The New York universe hooked readers. And the artists drew what they were familiar with, which made the Marvel universe authentic-looking, down to the water towers atop many of the buildings. https://t.co/rDosqzpP8i

The Avengers Mansion was a Beaux-Arts palace. Fans know it as 890 Fifth Avenue. The Frick Collection, which now occupies the place, uses the address of the front door: 1 East 70th Street.

Stan Lee, who died Monday at 95, was born in Manhattan and graduated from DeWitt Clinton High School in the Bronx. His pulp-fiction heroes have come to define much of popular culture in the early 21st century.

Tying Marvel’s stable of pulp-fiction heroes to a real place — New York — served a counterbalance to the sometimes gravity-challenged action and the improbability of the stories. That was just what Stan Lee wanted. https://t.co/rDosqzpP8i

The New York universe hooked readers. And the artists drew what they were familiar with, which made the Marvel universe authentic-looking, down to the water towers atop many of the buildings. https://t.co/rDosqzpP8i

The Avengers Mansion was a Beaux-Arts palace. Fans know it as 890 Fifth Avenue. The Frick Collection, which now occupies the place, uses the address of the front door: 1 East 70th Street.